住宅ローン借換か否か

昨日到来の郵便物 【重要】とのことで

何だろう?と確認しますと・・・

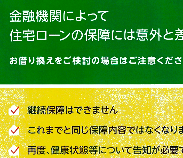

我が家の住宅ローン 団体信用生命保険、再確認の資料でした

どうやら、金利比較で、借換検討をされる事例の抑制目的の様です

増えているのでしょうね、借換

ご尤も、なことが書いてあり

「金利だけを比較するのはNG!」

確かに確かに

(つづきはオンラインサロングループワークにて)

2024年4月3日 7:58 AM | カテゴリー:FPワンポイントレッスン

家計診断ならお任せ!家計のやりくり・節約なら、まさはしFP家計相談所

昨日到来の郵便物 【重要】とのことで

何だろう?と確認しますと・・・

我が家の住宅ローン 団体信用生命保険、再確認の資料でした

どうやら、金利比較で、借換検討をされる事例の抑制目的の様です

増えているのでしょうね、借換

ご尤も、なことが書いてあり

「金利だけを比較するのはNG!」

確かに確かに

(つづきはオンラインサロングループワークにて)

2024年4月3日 7:58 AM | カテゴリー:FPワンポイントレッスン

取り掛かろうと思いながら

手付かずになっていることの消化運動2024

エンディングノート

描き始めています

流行った10年前ぐらいでしょうか

思えば

48歳前後

10年で

死生観

変わりますね

また

10年後

68歳

今は思いもよらぬ考えや環境なのでしょうね

自分の人生を

自分でデザインする

エンディングノート

一言ですが

深いです

2024年3月25日 10:29 AM | カテゴリー:FPワンポイントレッスン

ファイル断捨離運動2024

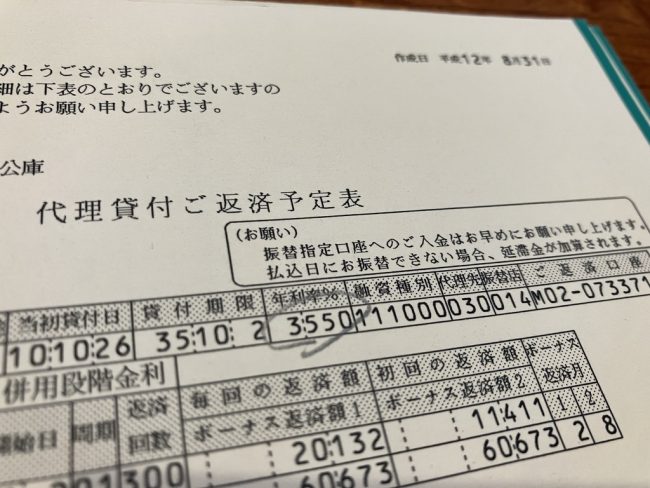

我が家の住宅ローン資料

おかげさまで

完済したので

断捨離

ほんとに

おかげさまです

平成10年築

あの頃は

まだ

住宅金融公庫の取扱いで

見れば

金利は 3.55%!!!!!

いやはや

凄いですね

そう思えば

ここ最近の

住宅ローン金利上昇

と騒がれているのは

可愛らしい微差

その後

続いて

住宅ローン金利激戦

みるみる

0.%台へと突入

おかげさまで

このお仕事に就ていますので

順次借り換え、実行させて頂きました

振り返って実感しますが

お金のこと

メンテナンス

モニタリング

大切

面倒かもしれないですが

他のことで

節約、お得、と頑張っても

思わぬところで

大枚を気づかず叩いているやも

時短と正確性を考えると・・・

専門家の門戸を叩いてくださいね

私が提供していることは

こんな方にお役に立てます

□ネット銀行/ネット証券を活用したい

□iDecoを始めたが実は手探り、しっかり制度を理解したい

□NISAを始めたが実は手探り、もしくは勧められるがまま、しっかり理解したい

□株主優待を活用したい

□DC 企業型確定拠出年金を活用したい

□家計簿アプリを始めたい

□キャッシュレスを始めたい

□支出を最適化したい

□ねんきんネットを活用したい

□確定申告、eTaxを活用したい

□教育費を準備したい

□最適な住宅ローンを選びたい

□最適な保険を選びたい

□資産運用は変額保険、他の選択肢も知りたい

□贈与非課税枠・相続税非課税枠を有効活用したい

□退職金を運用したい

□がん対策をしたい

□認知症対策をしたい

といった事を

クライアント様と一緒に

現状整理しながら、最適化を考えます

そしてGOALが定まったら

最短、最適、最善の方法をお伝えし

実現のサポートをしています

方法は無数にあります。

その中から

最短、最適、最善の方法を。

正解は

誰一人として同じ事は無いと思います

ミスリードはプロとしてご法度。当然ですが

ですので

しっかり面談を重ね

十分なヒアリングの上

ご対応するというシステムを取っております

面談時間以外も

随時ご相談可能な

【顧問会員制度】

メール・LINE・messengerで

ずっと寄り添います。

ご興味ある方

お気軽に

お問い合わせ下さい。

2024年3月24日 10:33 AM | カテゴリー:FPワンポイントレッスン

先日配信しました

こちらの記事

以前 当社で保険見直しをされた皆さまへ

早速のお問合せをようこそです

前述の通り

何文

お金と労力のかかること

強要するわけにはいかないですが

当社にお越しくだされば

それ以上のリターンがあること

自信と誇りを持っております

ご検討中の皆さまもぜひ

門戸を叩いていらしてください

保険料

月額

年額

これから先

一体

総額幾らの買い物でしょう

恐らく

世帯合算すれば

少なくとも

数百万円の買い物です

残念ながら

一般の モノ や サービス の様に

高ければ品質が良い

というものではございません

保険は、複雑で難しい、そして無数にある為

勧めるものがそれでいい

と思ってしまう厄介

ですので

しっかりと

相談料を払って

販売者ではなく

「購買代理」のスタンスである

私のサポートを受ける

それが

結果

身を守る

先日は

最新のがん治療、がん保険に触れました

加えて

保険でお金を貯める方法

特に

変額保険と新NISAについても

知っておかれると良い

というか

知って頂きたいです

ご自身の為に

ご予約専用サイト https://fuji-office.resv.jp/

スポット相談 1回2時間 22,000円

2024年1月14日 6:28 AM | カテゴリー:FPワンポイントレッスン,FP情報 リスクと保険

こんにちは。まさはしです

以前、当社で保険見直しをされた皆さまへ

ご案内です

もし

見直しから5~6年以上、経過していらっしゃる様でしたら

ぜひ

今一度

お声がけください

世帯の状況が変わると

当然、再考が必要ですが

この度は

■ がん医療、がん保険の分野で大きな変革

顕著です

起こり得ること、必要になること

が変われば

備えるツールも変える必要があります

今

会員皆さまには

面談時、順次お伝えしていますが

皆さま

目から鱗、有難い、と仰いますね

何分

相談料もかかることですので

私から強要は差し控えますが

相談料をかけてでも

それ以上の安心とメリットをお届けできる自信がありますので

どうぞ

門戸を叩いてくださいね

ご予約専用サイト https://fuji-office.resv.jp/

スポット相談 2時間 22,000円

2024年1月7日 10:52 AM | カテゴリー:FPワンポイントレッスン,FP情報 リスクと保険

所属します

から届くEレターによりますと

11月は

年金月間だそうです

紹介のあった

わたしと年金 エッセイ

早速

読ませて頂きました

https://www.nenkin.go.jp/info/torikumi/nenkin-essay/20221130.files/01.pdf

日々納めている

年金保険料

損得話しはよくあることなのですが

こうして

役に立てていることを知ると

得よりも徳

大切にしたいと感じます

助け合う社会

一員として

納められることに

感謝ですね

2023年11月16日 9:07 AM | カテゴリー:FPワンポイントレッスン

=ログイン情報=

ネット金融についてサポートを希望される場合は

該当機関の

1 ID ・ ユーザーネーム

2 ログインPW

3 取引PW *機関によって有無あり 認証カードの場合あり

忘れずにご準備ください

個別面談ご予約の皆さまに

リマインダメールでご案内している内容です

ネット銀行

ネット証券

トライしよう!と

頑張って開設までは漕ぎつけたけれど

結果

挫折してしまわれる理由の一つに

この3つの管理が大変。ということが挙げられます

良くも悪くも

昨今は

スマホやPCが

自動記憶してくれる

なので

デバイスが変わると

さっぱり!?わからない

とか

キャッシュカードなのか?

デビットカードなのか??

認証カードって何???

と

謎だらけ

どれもこれも

私たちが

便利に使う為に考えられたものですのに

それが

ハードルになってしまい

更には

詐欺防止策が強化され

詐欺ではない

通常の手続きが

更に手厚くセキュリティーが強化される=手間が増える

しかし

がんばりましょう!

対面金融機関も

早かれ遅かれ

ネット手続きが当然になりますので

しがみついて参りましょう

昨日の面談で

会員さまからお聞きしましたが

とある金融機関

駅前の支店が閉鎖になったそう

近くで便利だから、と思っていても

まさかの駅前さえ、という時代

ネット銀行は

基本

コンビニATMでの入出金ですので

支店選ばずです

ま、

現金を入出金することも

そもそも無くなってきていますがね

とにもかくにも

面談

お申し込みされた皆さま

面談の充実度を上げる為

1 ID ・ ユーザーネーム

2 ログインPW

3 取引PW *機関によって有無あり 認証カードの場合あり

お忘れなく(^^v

2023年10月28日 11:29 AM | カテゴリー:FPワンポイントレッスン

所属します

FPアソシエイツ&ファイナンシャルサービシズ社

月1のメールレターで紹介がありました

「日本の1日」

なるほど!

が満載です

暮らしのリスクマネジメントにお役立てください

https://www.mhlw.go.jp/wp/hakusyo/kousei/22-3/dl/02.pdf

2023年9月19日 9:29 AM | カテゴリー:FPワンポイントレッスン

□年末調整・確定申告に向け

・保険料控除枠

・iDeCo控除枠

・小規模企業共済(事業者)枠 それぞれ確認

□2023年NISA枠消化進捗状況確認

昨日ご来訪の

初年度会員さま

従来ご契約されていた

ある個人年金保険を

新たに見直し実行です

これだけで

将来の

受取額

数百万円単位で

違ってきます

もちろん

うまい話はなくて

リスクテイクありき

ですが

リスクをしっかり理解していれば

武器にもなりますから

増えなくとも

お金にラベルを貼っておく

のか

ついでに

増やしたいのか

入っているから安心

は

学資保険にもよくある事例

お取り組み

お疲れ様でした

2023年9月1日 9:20 AM | カテゴリー:FPワンポイントレッスン,オフィスの出来事

長年来の会員さま

この度

とある保険契約を見直しされます

入会前に契約されていた件については

余程の問題やご希望がない限り

基本、温存することを前提としています

また

良いか悪いか

そうは言っても THEつきあい というものがあり

そこは

会員さまご自身が能動的にお気づきになられるまで

なるべく介入しない方針

今回のお気づきは

契約者貸付金の利息

保険契約には

掛け捨ての保険でない限り

個々の契約ごとに

「積立金」が個別管理されていまして

契約者は

その積立金を借りることが出来ます

ただし

利息がかかります

自分のお金を

自分が利息を払って

借りる

というわけです

その利率を確認頂いたところ

3.5%

貸付金が100万円だとすると

年間

35,000円

10年で

35万円

借り賃を納めているわけです

ポートフォリオを組んで

長期・分散・積立 という王道をして

年率3%台が成功という捉え方の中

一方で

支払う利息があるのは

どうなのだろう、と

保険契約の

契約者貸付は

大変に有難い制度であるものの

利息の負担はいかがなものか

良いか悪いか

予定利率の高い時期の保険契約ほど

貸付利率も高い

きちんと見直しましょう

気付かぬうちに

本末転倒?なことになっているやも?

です

2023年8月12日 10:36 AM | カテゴリー:FPワンポイントレッスン