こんにちは。まさはしです。

今日は

すまいのリスクマネジメント。

火災保険証券診断を致しました。

早5年前。

以前は、高額な保険料を預け、満期で戻るタイプの保障から

手元にお金を置いておかれるべきタイミングでしたので

都度払い込むスタイルに変更。

5年が経過し

家族構成や、日々の生活費、子供たちの成長具合

教育資金の目処、、、

様々な要素に変化が。

ただただ安さ追求ではなく

何が必要?が大切。

しっかりヒアリングさせて頂きました。

そして

何が必要か?が決まれば

確認ポイント3つ。

①水災

ハザードマップでハイリスクでも

・地図には顕されない高台

・基礎が一般よりかなり高い

など、要確認。

水災の有り、無し、は

保険料に大きな影響がありますから。

②地震

2011年東日本大震災以降

地震保険を付保される方が殆どです。

(当方証券診断)

本体の保険金に対し

最大50%までの設定という制限がある為に

地震以外の保障は

本来それほど必要なくとも

地震保険を元に大きな保障を設定されるケース。

対処法として

国の地震保険50%との隙間を埋める

50%費用付帯という方法がありますので

もし

50%の地震保険金額故に高額設定されている様でしたら

再検討されるのも一策かと。

③お詫び保険

失火、または、自然災害などにより

ご自身が損害を被った場合の保険。が基本。

ですが

特約により

ご自身の失火により、ご迷惑をかけた近隣の皆さまへの

お詫びの保険があります。

社によって呼称は様々ですが

・失火見舞い や ・類焼補償 等。

私の感覚では

皆さま ③については、迷わず採択されるかと。

自分が、

自分が、

というよりは

ご迷惑をかけたら、

という時の為を考えていらっしゃるかと。

今回も

密集住宅街ではないけれど

以前

強風時の火災で起きた延焼の事例を話されていました。

すまいのリスクマネジメント。

当然

保険が全てではなく

日常の安全意識が何より大切です。

保険は

マネジメントの一要因。

では

本日は

すまいのリスクマネジメントについて

でした。

今日も

最後までお読みくださり

有難うございます。

#家計の金融経済教育

2020年6月5日 3:51 PM

|

カテゴリー:FP情報 リスクと保険

おはようございます。まさはしです。

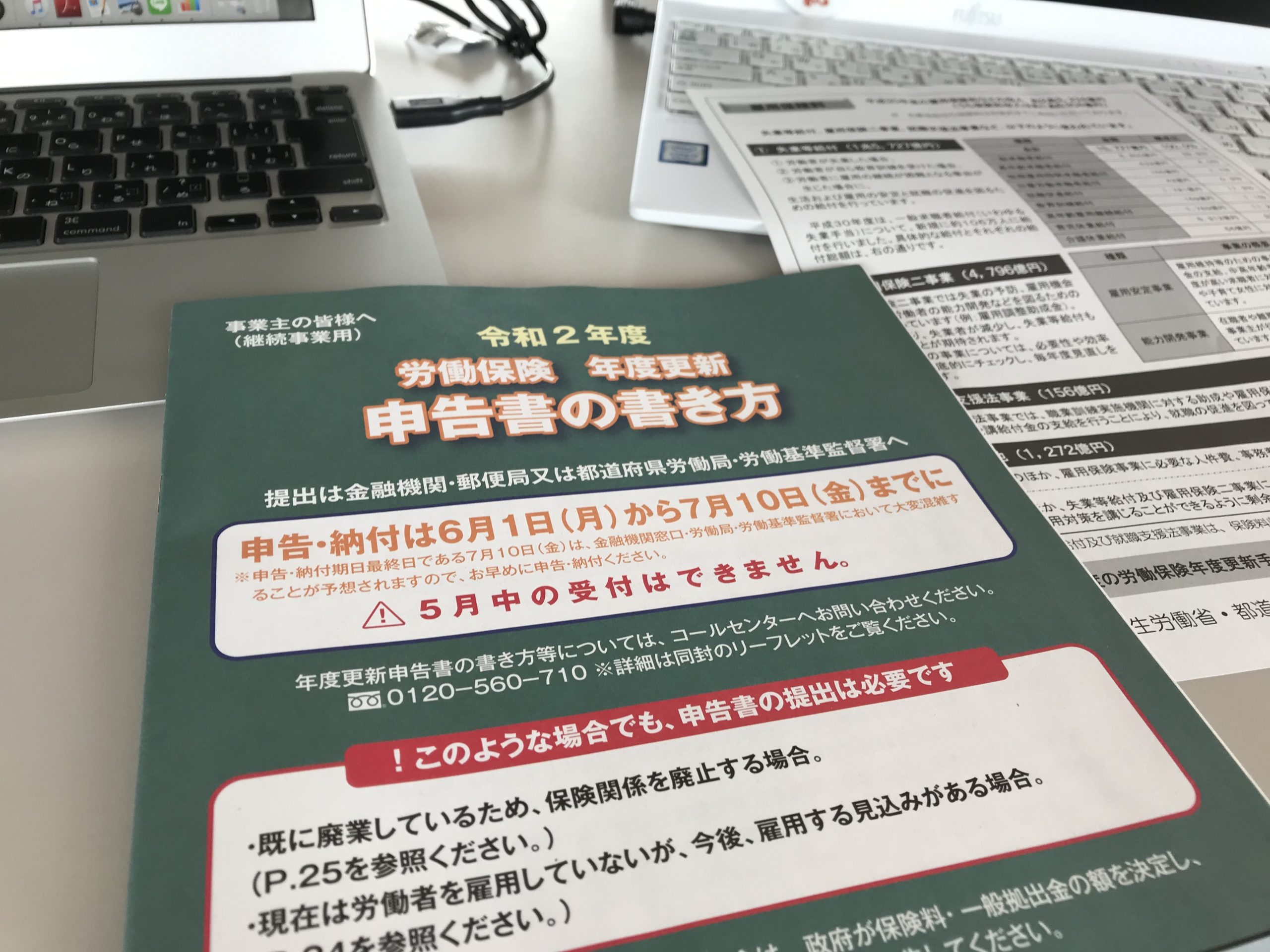

今朝、オフィスに届いた郵便物。

労働保険更新書類一式。

もうこんな時期。。。

と、毎年思います(^^

今朝は、「労働保険って?」

についてご案内します。

労働保険は、大きく分けて、2つの機能があります。

一つ目は

私たちの雇用を安定させる為の機能。

失業した時に受ける給付や、就職を支援してもらえる、有難い制度。

2つ目は

労働災害。お仕事中に怪我をしたり、お仕事が原因で病気になったりした時に助けて頂く給付。また、万が一ですが、死亡時には、遺族が生活に困らない様に、と給付内容が定められています。

さて、ではその財源は、、、と。

雇用保険は、一般の事業であれば、私たちが頂いているお給料の3/1000 に 事業主が6/1000加えて、合計9/1000。 0.9%をまとめて、申告、納付しています。

労災保険は、私たちの負担は直接はなく、事業主が全額納めます。料率は、事業の種類によって定められています。

*厚生労働省HP

https://www.mhlw.go.jp/bunya/roudoukijun/roudouhokenpoint/

先日

当社会員さまとお話していた時

今

コロナ禍で、様々な特別給付があり

有難い。。。

でも、そもそものところ、その財源は、私たち、一人一人が担うわけで

貰えることの有り難さの反面、不安もある、、、と。

まさしく、です。

仕組みを知ることで

享受できることへの感謝と

その仕組みの一員であることの責任。

社会は循環しています。

では

今朝はこの辺で・・・

最後まで

お読みくださり

有難うございます。

#家計のパーソナル金融経済教育

2020年6月1日 11:35 AM

|

カテゴリー:オフィスの出来事,FPワンポイントレッスン,FP情報 リスクと保険

2020年5月19日 10:25 AM

|

カテゴリー:FP顧問レター 配信ご案内,FP情報 リスクと保険

こんにちは。まさはしです。

昨日

FP資格保有の会員さまが

ご案内下さった

すぐれものカード。

早速

会員さまLINEグループでも共有。

支援を受けるまでもなく

乗り越えたい、というのが基本ですが

いざ、という時のために

知っておくと安心ですね。

このカードの中で

今日は

「傷病手当金」

について掘り下げてみたいと思います。

傷病手当金は

普段頂いているお給料が

自分の

病気や

自分の都合での

けがによって

働けなくなり

お給料が貰えない時に頂く給付金です。

金額は

普段のお給料の2/3。

期間は

18ヶ月。

ですので

自分の都合でない

勤務中のけがは労災保険。

病気は

それが

勤務、労働に起因するかどうか、が関わるので

労災認定、という言葉があるわけですね。

あと

お給料が貰えない場合、ですので

休んでも

有給休暇など

支給があれば対象外です。

気をつけたいのは

傷病手当金があるからとて

お給料ほどの

迅速なタイミングで頂けるわけではないです。

休んだ

もらわなかった

というエビデンス

会社の証明がありきで

そこから申請、査定、決定、支給、となりますから

数ヶ月先。

なので

「緊急予備資金」

は自己責任なわけです。

傷病手当金申請中なので

家賃やローン、待って下さい、といっても

まかり通りませんから。

加えて

以上は協会健保の一般論でして

各企業、各業界、各団体で構成される健康保険は

独自のルールを持っています。

しっかり

「ご自身の社会保障はどう?」という点

アンテナをはって下さいね。

2020年4月15日 4:40 PM

|

カテゴリー:FP情報 リスクと保険

2020年4月2日 12:18 PM

|

カテゴリー:FP顧問レター 配信ご案内,FP情報 リスクと保険

おはようございます。まさはしです。

コロナ、、、

未だ収束の兆しの見えない毎日。

どころか

益々、事の甚大さを感じる日々ですね。

個々で何ができるか、、、

先ずは

免疫UP!ということで

頑張りましょう!

さて

昨日も

満席の面談ご来訪

感謝申し上げますm(_ _)m

初年度で

スタートアップの会員さま。

数年来で

経過観察の会員さま。

会員在籍年数で

取り組む課題も様々。

なのですが

皆さま

口を揃えて仰るのは

経過を重ねるほどに

「まだまだ、やる事いっぱい!!!」

と(^^

昨日は

お一方。

加入保険の診断。

今回

この後、平均余命までの

支払保険料が***万円。

そして

それによって得られる保障は。

目先の

高い安い

何となく、払えるから

ましてや

付き合い!?

などで

選んではいけませんね。

昨日も

ご加入のラインナップを

ご説明しますと

「へぇ〜。」と。

と2人で顔を見合わせにっこり(^^

毎月数万円。

年間何十万円。

生涯

数百万円を注ぎ込むものなのに

内容がよくわからないもの、って

他に無いですよね。

保険と投資信託の特徴、現状です。

NISAやiDeco、DCのおかげさまで

以前より

ご興味をもたれる事の多くなっている

運用ですが

やはり

王道の保険もしっかりと。

家計を支える

2つの車輪。

どちらにも精通するプロに任せてみませんか。

しっかり取り組みたい方

どうぞ門戸を叩いて下さい。

2020年3月13日 9:49 AM

|

カテゴリー:オフィスの出来事,FP情報 リスクと保険,FP情報 資産運用

おはようございます。政橋です。

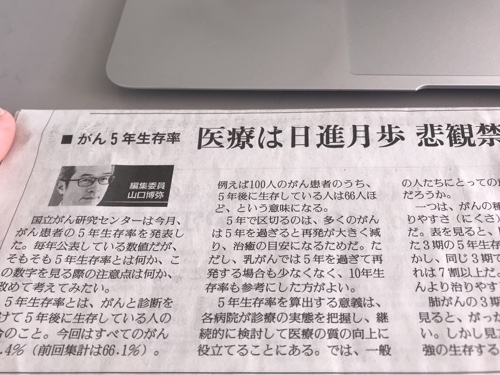

国立がん研究センター

がん患者5年生存率 発表されました。

5年を区切りに

転移や再発の可能性がぐんと減り

治癒の目安となるそう。

リスクマネジメントの一環に

保険加入という方法があります。

ひと昔前であれば

高額療養費制度の恩恵で

入り過ぎに注意、だけを喚起してきたのですが

昨今の

特にがん治療は

まず、入院しない。がん外来。

放射線すら、通院で、という会員さまご家族のお話を伺う時代です。

入り過ぎに注意。

から

何に入るか注意。

の時代。

日進月歩といわれる医療の世界。

保険も

それに合わせてメンテナンスが必要です。

もちろん!

日々の

健康管理

何より最大のマネジメント。

健康で

美しく

生きましょう。

家計について

真剣に取り組みたい方

門戸を叩いて下さいね。

#家計のパーソナル金融経済教育

#東京大手町駅直結

#SDGs藤オフィスの取組[4]質の高い教育をみんなに

〜ご予約専用サイトはこちら〜

https://fuji-office.resv.jp/

2019年12月28日 6:09 AM

|

カテゴリー:FP情報 リスクと保険

おはようございます。政橋です。

ご相談で

今もダントツに多い

保険。

皆さま

医療やがん

生命に関わる分野に関心が高いとお見受けします。

もちろん

それは大事。ですが

もう1つ

「すまいの保険」

も忘れずに確認して頂きたいところです。

近年

甚大な自然災害が続いている事で

以前よりは関心をお持ちの方も増えたに思いますが

それでも

「どんな保険に入っているか?」

ご存知ない状態散見。

すまいの保険は

「火災保険」という種類になりますので

つい

火災に備える、と考えがちです。

実際は

火災、風災、落雷、破裂、爆発、水災・・・など

すまいに関する保障。

実は

火災保険でありながら

火災事故よりも

風水災(件数)が多いという統計もあります。

そして気をつけたいのは

保険の目的。

建物。家財。

それぞれに付保する事になるのですが

住宅ローン手続きの一連の流れで進み

「建物だけ」に加入、というケースも多いです。

そして

地震保険。

こちらは

地震が原因による損害、ですから

言い換えると

地震保険に加入していない場合は

地震による火災

地震による流失(津波)

などはカバーされませんね。

ちょっとした

入院、数日のため、、、という部分ではなく

人生、その後の住処がどうなるか、といった重篤な事態に備えるすまいの保険。

今一度

確認してみませんか。

ご相談

どうぞお気軽に。

https://fuji-office.resv.jp/

家計のパーソナル金融経済教育

東京大手町駅直結

SDGs藤オフィスの取組 「4」質の高い教育をみんなに

2019年12月19日 6:03 AM

|

カテゴリー:FP情報 リスクと保険

2019年12月6日 2:53 PM

|

カテゴリー:FP顧問レター 配信ご案内,FP情報 リスクと保険

こんにちは。まさはしです。

先日

朝の通勤路。

幾つかルートがある中

ついつい

信号の無い経路を・・・

センターラインの無い道路。

と

前から

道路の真ん中を走ってくる車が。

近づくと左へ寄る?

と思いきや

突進してきます!?

おかげさまで

接触する事はなく済んだのですが。

怖かったです。

その場の常識では

0:100 の事故も

一旦事故になってしまうと

0:100 に限らず。が交通事故です。

センターラインが無い場合

ゼロ主張を通すには

余程のエネルギーを費やす事になるだろうと。

これは

信号機の無い出会い頭や

駐車場構内も同じく。

たとえ

ゼロ主張が通ったとしても

自分のストレスまでは

賠償してもらえません。

・センターラインの無い道はなるべく通らない

・信号機の無い交差点はなるべく使わない

・混んでいる駐車場は避ける

これもリスクマネジメント。

保険に入る、保険を使う、だけがリスクマネジメントではなく

防ぐ

そもそもしない、行かない

も大切な選択肢ですね。

どうぞご安全に・・・

新予約サイト好評受付中!

https://fuji-office.resv.jp/

2019年11月12日 5:53 PM

|

カテゴリー:FP情報 リスクと保険

«前のページ

次のページ »