こんにちは。まさはしです。

調べ物をしていましたら

気になるデータが目に留まりました。

貸与型奨学金、、、当然ですが

貸与、という名の如く

お貸し頂くわけですので

返す義務があります。

が、

な、

何と!

返済義務を知った時期のデータが、、、

ということは

知らなかった時期があるということ!?

延滞者3,292人中

申込手続き時に認識がある、が半数余り。

驚きです。

数値出所:日本学生支援機構

何年か前

高校で教鞭をとられる先生とお話をしていましたら

近年

奨学金ありき、の親御さんが目立つとのこと。

それも

どうしても、という事情もなく。

当社会員さまとは

日々

安易に利用することなく

可能な限り

自力、自己資金で卒業を迎えましょう、と打ち合わせをしています。

というのも

家計簿や

家計簿アプリで

管理を初めて頂くと

借りるあてにするくらいの金額

幾らでも捻出できるのです。

使途不明金、洗い出せば

何とでもなりますから。

借りる、と返す。

そんな当たり前なこと

この

複雑なお金の仕組み、キャッシュレス、、、

わからなくなってしまうのですね。

こんな時代だからこそ

家計管理。しっかりと。

門戸を叩いて下さい。

2020年3月31日 12:38 PM

|

カテゴリー:FP情報 教育資金

*厚労省HPより

こんにちは。まさはしです。

昨日は、恒例の、朝カレッジ東京駅登壇。

実は・・・

しばらく前に見た夢。

朝寝坊をし!!

更には

慌てて電車に乗ろうにも

スマホが見当たらず!!!

半ばうなされて目が醒めた!

という事件があり(^^

今回は

いつもに増して

慎重に早起き、現地到着も厳重早め

おかげさまで

無事に終えることが出来ました。

ご参加下さった皆さま

ようこそお疲れ様でした。

正夢になったら。

という恐怖、これで乗り越えられました(笑

さて

昨日は

老後のお金についてお話しました。

そもそも

何故?そんなこと考えなくてはいけないの?

と思われる方もあるかもしれません。

実際

私の知人で

「宵越し金は持たない」主義の方もありますし

生存しているか否かわからぬ未来を心配するより

とにかく

今っ!エンジョイマイライフ!

というお考え、決して否定するつもりはないです。

ただし

現状をお伝えすると

昭和22年から

現在

65歳の平均余命が2倍になっています。

何が起きているかというと

労働で収入を得る世代を過ぎてから

年金や蓄えで賄う期間を迎えたあと

2倍の年月が待ち受けている、というわけです。

ましてや

その期間の収入源である年金は

下がることはあっても

上がることはまずない。

一説では破綻する、という見解まで聞かれる昨今。

なので

「老後のお金を考える」

ことは

日本人として必須のこととなったわけです。

もう一点視点があります。

それは

金利。

高度経済成長を経て

バブルを迎え

1990年に崩壊するまで

「貯金」で良かったわけです。

それは

金利が

私たちのお金を増やしてくれたから。

有難い話です。

ただただ預けてさえいれば

12年で2倍にしてくれました。

*定期預金金利6%

今は

10年経とうが

20年経とうが

ほぼ元本。

仕舞いには

物の値段が上がって

実のところ

額面一緒は錯覚、お金の価値は下がっている、という事態です。

ですので

自分で「運用」する力をつけねばならない。

止まらなくなったので(笑

もう一つ。

相続税が改正された為

課税対象者が圧倒的に増えました。

老後のため

と大切にとっておいたお金が

万が一の際

納税資金に。

それはそれで

納税は国民の義務ですし

また誇りですから

いいのですが

若い世代が

住宅や教育、といった支出に堪え兼ねるといわれる時代。

少しでも力になりたい、と願う親御さんは多いです。

であれば

非課税の生前一括贈与制度を活用したり

これもまた非課税である

生命保険金枠を活用する。

知っているか

知らぬか

だけで

選択肢は雲泥の差です。

贈与プラン

相続プラン

を考える。

そして

あなたの

ファイナンシャルゴール

は何か。

それが肝心。

止まらなくなるので

今日はこの辺で(^^

2018年10月3日 2:10 PM

|

カテゴリー:今日の私感,FP情報 教育資金,FP情報 相続

おはようございます。まさはしです。

8回シリーズで登壇しています

4/3 朝カレッジ

教育資金についてお話した回。

アンケートご紹介です。

興味深かったこと、の回答です。

::::::::::

奨学金は子供が債務者であるということ

安易にやってはいけない

::::::::::

祖父母からの教育資金の一括贈与

::::::::::

教育費って、とてもかかっていたのだな、と

改めて親に感謝です

::::::::::

国民の義務

・労働

・納税

そして

・教育

自分の子、自分の親

との関係性だけではなく

社会の中での教育費。

万人が考えていくべき分野。

私は

自分で出産はしなかった人生ですが

会員クライアントの皆さまの

お子たちが

我が子。

教育資金プランニングをお手伝いする事で

社会に貢献出来たらと思っています。

2018年4月14日 6:39 AM

|

カテゴリー:クライアントさまの声,FP情報 教育資金

知るぽるとHPより

http://www.shiruporuto.jp/public/document/container/kurashijuku/pdf/201607/vol_037_006.pdf

こんにちは。まさはしです。

水曜日は

取引先来客day。

色々とお打ち合わせをしています。

と

その合間に

デスクの書類を整理。

とても見易い一覧がありましたので

ご紹介です。

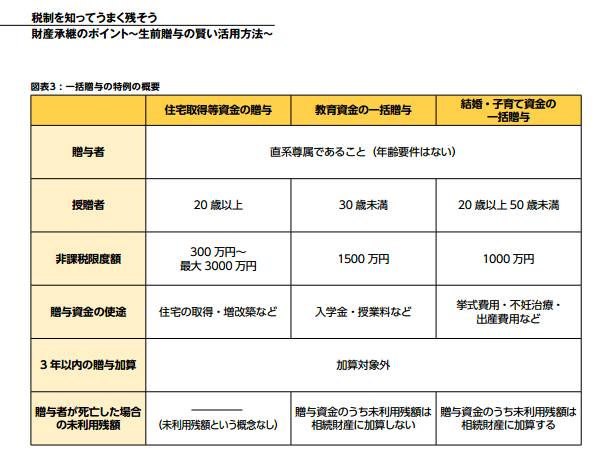

当社のご相談でも多い

相続・贈与の分野。

亡くなってから資産を渡すのではなく

生前に活用してもらいたい。

といった場合に

代表的なもの

・住宅取得等資金の贈与

・教育資金の一括贈与

・結婚・子育て資金の一括贈与

があります。

なぜ、わざわざこの制度を活用するか?

生前に贈与する=贈与税の対象

になるから。

ですね。

しっかり考えたい方

どうぞご相談お申し込み下さいませ。

2017年3月22日 12:27 PM

|

カテゴリー:FP情報 タックス,FP情報 住宅ローン・不動産,FP情報 教育資金,FP情報 相続

先般、

所属する 富山県金融広報委員会アドバイザー

連絡協議会に出席しました。

講話を聴きながら

あらためて

自分のミッションを心に刻みました。

奨学金制度、

借りたは良いが。

実は、生活費に廻り・・・

実際の学費は、本人がバイトをして稼ぐしかない。

などの事例を。

お金の話はタブー

という

何となくの慣習が残る日本。

マナーといいますか

身だしなみとして 包む というのは良いのでしょうが、

面倒だから後回し、

というのは避けたいですね。

2015年5月30日 7:00 AM

|

カテゴリー:FP情報 教育資金,FP情報 金融教育

5月のスクール「子どもにかかるお金を知る」受講生の方から

「(子どもが小さい間に)貯めなくてはいけない、と思っていたけれど、

一体、いくら貯めればいいのか?検討がつかなかった・・・」

というコメントを頂きました。

貯蓄や運用

漠然としているよりは

より具体的に

目的 金額 期限

がわかると気持ちがすっきりします。

相談実務家ならではの マネースクール

ぜひご利用下さいね。

http://fuji-office.com/masahashi-info/recommend/

2015年5月13日 6:30 AM

|

カテゴリー:マネースクール,FP情報 教育資金