会員みなさまと

面談を重ねる時間が大好きではありますが

その時間を

充実すべく

日々、情報収集、スキルアップに励んでおります。

そんな中

ほぉ!

こんな言葉が

という発見がありまして共有です。

「ダブルケア」

第一子が30代後半、40代、ということが当たり前の今。

育児にかかるかかる同時期に

親の介護も同時に重なる、という状況を

ダブルケア、と表現するらしい。

育児は期限がわかる

介護は期限がない

そして

誰しもが迎えるその期間。

他人事と思わずに

ですね。

2021年4月30日 6:41 AM

|

カテゴリー:仕入録,FP情報 ライフプランニング

先日

会員さまのとの面談で

将来の住まいは

生まれ故郷にお帰りになる

というプランニングを一緒に考えておりました。

事前にお調べのデータでは

今のお住まいのエリアと

平均所得、そう変わらない、と仰るので

ん?

と詳しく聞きますと

「世帯所得」

とのこと。

都市部にいくほど

世帯所得を構成する人員は減ります。

ですので

単身の場合

地方の世帯所得を

単身の平均、と捉えると

実態とずれが出てしまいますね。

例えば

富山。

富山は

共働き率全国1位。

また

2世帯、3世帯も多いです。

ですので

世帯年収は

全国トップクラスです。

単身

もしくは

親世代、子世代との同居を前提とされない場合

世帯のデータは

留意してご覧下さいね。

2021年3月24日 6:36 AM

|

カテゴリー:FPワンポイントレッスン,FP情報 ライフプランニング

引き続き

平日毎日配信中です〜♪

良かったら

どうぞご覧下さいm(_ _)m

2020年7月8日 3:44 PM

|

カテゴリー:金融らいぶ♪ OA,FP情報 ライフプランニング

2020年4月22日 12:58 PM

|

カテゴリー:FP顧問レター 配信ご案内,FP情報 ライフプランニング

こんにちは。まさはしです。

昨日

会員さまレターで

年金試算ツールのご案内をしました。

早速

感想を頂き

「加給年金や遺族年金がわかって良かった!」

と。

私たちのための

年金制度ですが

その仕組みや

具体的な金額、

となると

どうもすっきりわかる術が、、、。

一番正確なのは

ねんきんネットにログインしてみること。

ぜひ

チャレンジして見て下さい。

ここ最近多いご相談は

退職年齢が見えてきて

いつまで働くか。というご検討。

多いですね。

体力

職場の変容

人間関係

など

一概に正解はない問題です。

金銭、経済を優先するのか

やりがいを優先するのか

誰のために

何のために

働くのか

配偶者がある場合

一方が厚生年金加入者であれば

その被扶養者としての資格があります。

自分たちの年金を知る。

これからの働き方を考える第一歩となります。

ぜひ

取り組んでみて下さい。

さて!

本日15:30~は

オンラインスクールです。

皆さまとの

学びの時間。

楽しみです!

2020年4月18日 1:12 PM

|

カテゴリー:クライアントさまの声,FP情報 ライフプランニング

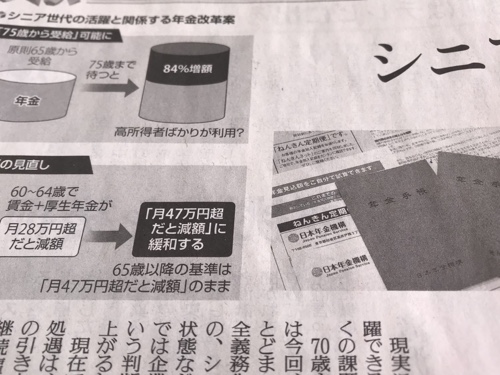

おはようございます。政橋です。

何歳まで働くのだろう・・・

ライフプランには

大切な要素。

今

シニアの働く意欲を支える仕組み改革が

進められています。

中で

なるほどなぁ。と感じた一説。

年金受給を遅らせることによって

年金額が増額、という仕組み。

これは

「高所得者ばかりが利用?」

という懸念が残るそう。

確かに、確かに。

余裕があるから

準備があるから

遅らせることができるわけで。

長年、ファイナンシャルプランナー業務を行っていると

所謂

「お金はある所にまた集まる。」

を実感します。

今の改革案では

年金受給を10年遅らせることで

84%増額だそう!

運用をされている方ならご周知。

されていない方は尚驚き。

10年で84%って。自助努力では、中々のパフォーマンスです。

しかも確約ならば尚更。

*ただし、受給年数(寿命)は未確定。

プランニング。

余ろうとも

足りなかろうとも

予めわかっていれば

手の打ち様が選べます。

忙しさに翻弄する日々。

あえて

第三者を交えて

考える時間を作る。

それが

当社のサービスです。

どうぞ門戸を叩いて下さいね。

#家計のパーソナル金融経済教育

#東京大手町駅直結

#SDGs藤オフィスの取組[4]質の高い教育をみんなに

〜ご予約専用サイトはこちら〜

https://fuji-office.resv.jp/

2019年12月27日 6:58 AM

|

カテゴリー:FP情報 ライフプランニング

おはようございます。まさはしです。

2019年

残り僅かとなって参りました。

いかがお過ごしでしょうか。

年々

皆さまからお伺いする

年末調整資料の提出期限

早まっている?気がするのですが、、、いかがでしょうか。

保険料控除証明書が届くより先に

提出期限があったり

配偶者の所得についての項目は

年内の所得金額が確定していなかったり・・・

税金は

還付は嬉しいけれど(^^

追徴は、どうにも余計に払う気(気のせいですが。)がします。

配偶者控除については

所得を過少申告してしまう可能性もあるので

十分に気をつけましょう。

さて

育児、家事をしながら

働く女性にとって

どんな働き方が良いのか?

よくご質問をお受けします。

観点は色々あります。

目的が

世帯収入を増やすこと

だとしたら

育休開けや、パートからフルに、というタイミングに

社会保険料、税金負担が増え

手取りが逆転しない様に留意。

働きがいが目的であれば

そんな事より

日々のやりがいが大切。

ですし。

また

今は、手取りが逆転しても

今、職場を離れると

将来、復職が難しい、、、

など

長期目線で考えるケースも。

数字スペックだけでいえば

配偶者が

収入103万円以下であれば

38万円の配偶者控除。

103万円を超えて

201.6万円までは

38万円〜3万円の特別控除。

加えて

配偶者が扶養の場合

「家族手当」や「扶養手当」が支給される会社もありますので

一概に分岐点は定まりません。

個々に確認する必要がありますね。

何のために働くのか。

生活の糧

社会貢献

お金、手取り、可処分所得と合わせ

心の部分も含めて

仕事・・・志事に取組みたいですね。

ご相談 お気軽にどうぞ。

https://fuji-office.resv.jp/

家計のパーソナル金融経済教育

東京大手町駅直結

SDGs藤オフィスの取組 4質の高い教育をみんなに

2019年12月18日 6:19 AM

|

カテゴリー:FP情報 ライフプランニング

こんにちは。政橋です。

会員、スクール生の皆さま

続々と

iDecoデビュー果たしておられます。

おめでとうございます!パチパチ

書籍やマネー雑誌で

理屈はわかったけど

だから?

となってしまうお金のこと。

先般

ある会員さまが仰いました。

色んなことを

本で勉強し

自分で実行するのがモットーだけれど

こと「お金」に関してだけは

先生に聞いた方が早い。という事実感しました。と。

専門用語が多い

ことに加え

日本の金融が

めざましく変化している事も理由の1つ。

私が

顧問制度にしたころ(5年前)

と

今

サポートしている内容が

刻々と進化変化していますもの。

iDecoも

その1つ。

今

ほとんどが開設のサポートですが

5年10年後からは

受取のサポートも加わってくるでしょう。

iDecoは

60歳から受取可能。

ただし

スタートの年齢によっては

繰り下げもあり。

そして

その受け取り方。

一時金

と

年金に分かれます。

一時金のメリットは

退職所得控除を使えること。

iDeco以外の、退職金はどうなのか?要確認。

年金のメリットは

引き続き運用益が非課税。

これも

現在

2019年のルールですので

将来

実際にご自身が

受給の段となった時

その時の制度、ルールはどうか?を調べるべき。

今は

ぼんやりとで良いので

「一時金と年金」

選択肢があるらしい。

と

脳にインプットしておいて下さいね。

スクール・個別相談

どうぞお気軽に。

https://fuji-office.resv.jp/

家計のパーソナル金融経済教育

東京大手町駅直結

2019年12月12日 12:29 PM

|

カテゴリー:FP情報 ライフプランニング

こんにちは。まさはしです。

先日

少し悲しいことがありました。

当社でのご相談を継続されるか否か

随分と悩んでおられ

私の表現が至らず

暫し自力で頑張る!とのご決断。

お腹がいっぱいになるわけでもなく

目に見えるモノが現れるわけでもない

顧問会員制度。

そんなお金があったら

もっと楽しい事に使おう!と思われるお気持ち

わからなくもないです。

しかし

上の表をご覧になって下さい。

20年余り向こうの生活費は一切触らず

現在のノーリスク貯金のまま

将来の金融資産の差額が 「447万円」。

ここに

今は、全く導入されていらっしゃらない

iDeco

NISA

個人年金保険料控除

ふるさと納税

取り入れていきます。

将来の保有金融資産の差は。。。

私が儲けたいからお誘いしているのではなく

お客様

会員の皆様ご自身が

何よりもメリットを享受される制度。

それが

当社の顧問会員制度です。

お金の勉強にお金を払うのは?

と

躊躇われている未来の会員さま。

お金の勉強の為に使う時間

最短最速にして

楽しい時間、家族との時間、増やしませんか。

どうぞ門戸を叩いて下さいね。

#家計のパーソナル金融経済教育

#東京大手町駅直結

2019年9月11日 2:13 PM

|

カテゴリー:FP情報 ライフプランニング

・・・・・行く度に新しい知識と自分の人生を見直したり、考えさせてもらえる大事な時間を過ごさせていただき感謝しております。・・・・・

先日

会員さまから届いたメッセージ。

ファイナンシャルプランニングは

ライフプランニングありき。

なので

当然ながら

当社での面談は

人生について考える時間にもなります。

なぜ

スポットではないのか?

私の拘り。

一朝一夕では

決められないことがほとんどなので。

目先の

損や得、儲けだけが

ファイナンシャルプランニングではない。

ですね。

2019年4月18日 7:31 PM

|

カテゴリー:クライアントさまの声,FP情報 ライフプランニング

次のページ »