昨日

会員さまから頂いたメッセージに

目がテン!になり

二度見、三度見しまして

お電話を。

遅かった・・・

旧知の保険屋さんが

足繁く来訪

保険見直しを実行した(してシマッタ)とのこと

何故

入会時の

証券診断で

整理する契約

と

温存する契約

があるのか

温存する契約は

名の通り

温存した方が良いのです

ご年齢

保有金融資産

リスク許容度

によって

何が良いか

を

サポートしています

が

面談の隙間の

保険屋さんの積極営業

経緯と新しく出来上がった契約内容を聞くと

結局は

新しい契約に結びつける為の見直し

見直しには2通りあります

皆さまにとって必要な見直し

と

保険屋さんにとって都合の良い見直し

皆さまのことを

心からサポートするべく

しっかりとした知識と精神で活動されている保険屋さんも沢山いらっしゃると存じます

が

今回の

見直しは

私としては

どう考えても

単なる

新契約を作りたいが為

お宝保険を生け贄にした、としか理解が出来ないです

残念

もっともっと

しっかりお伝えしなければ、と

猛省です

2022年9月6日 10:25 AM

|

カテゴリー:FP情報 リスクと保険

先日のZoom面談

目下

保険見直し大改革に取り組んでおられる会員さま

当社初

ペーパーレス&オンライン申込

一緒にトライ、お付き合いくださいました

すごいですね!

と

私もびっくり。

これまで

山の様な紙、資料

必要だったものが

ペーパーレス

となり

コロナ禍を機会に

今度は

更に

オンライン申し込みという

二乗効果

この数日後

「成立のメールが届きました!」

と

会員さまから報告を頂きました。

物事が

より良い効率化。

大事です

成立後

会員さまのご感想は

「こういう方法に着いていけない保険屋さんは

淘汰されるのでしょうね。」

と

まさしく本当にそう思います

手取り足取り

足繁く訪問して「くれる」

何なら

ご機嫌を伺って「くれる」

ことが

良い提供ではなく

無駄な時間とコストを省き

本当に大事なことを

伝えてくれるアドバイザー

当社の会員さまは

後者を求めておられるのだと

日々研鑽

ご期待に応えるべく

これからも

励みます

*現在、当社の保険申込実行支援は

会員さまと会員さまのご親族限りとさせて頂いております

2022年8月15日 8:12 AM

|

カテゴリー:FP情報 リスクと保険

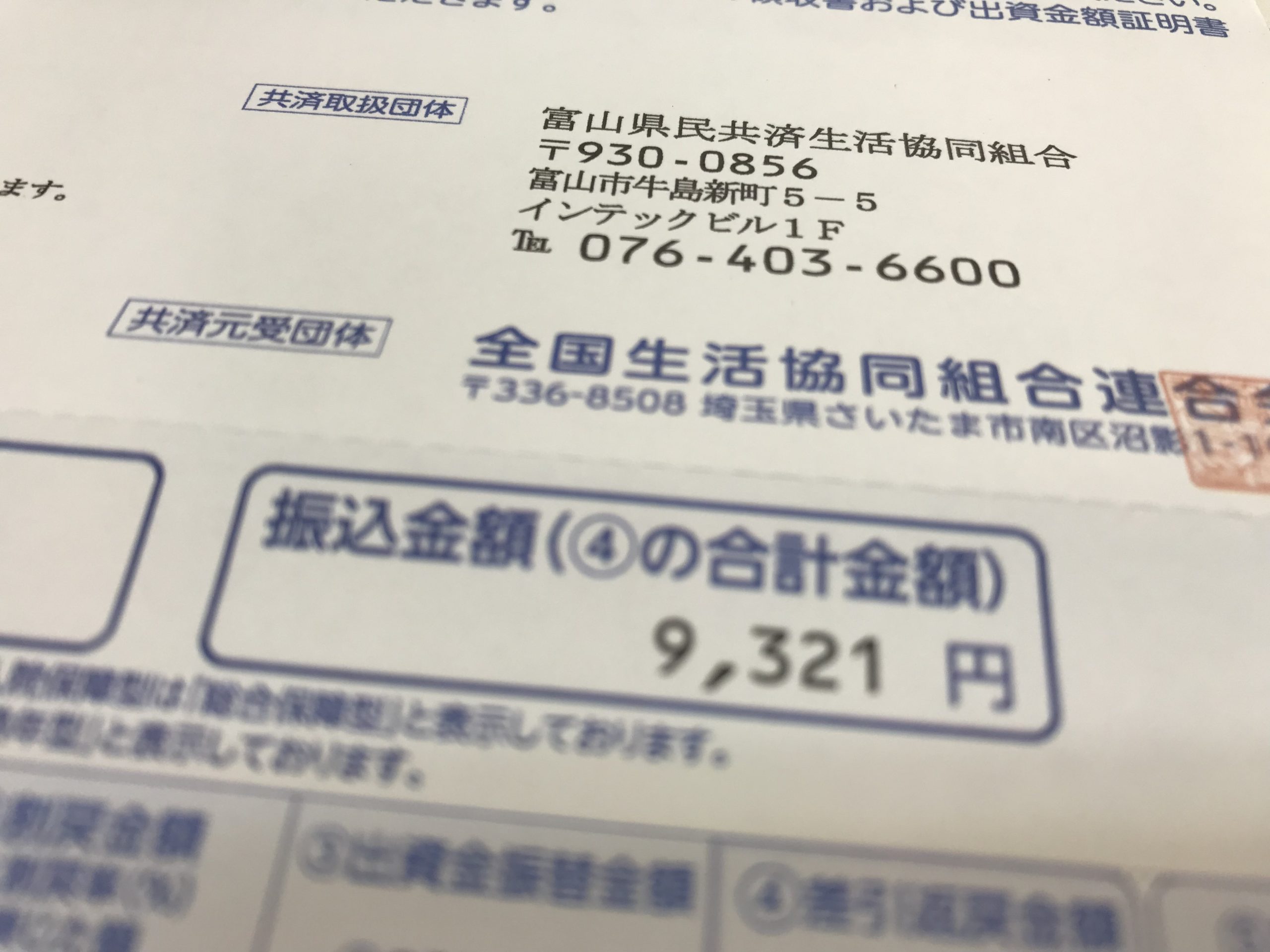

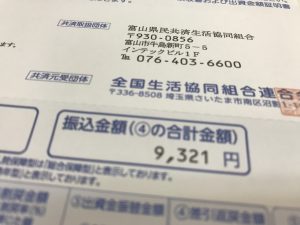

今年も

共済さんから

割戻金の案内が到来しました。

一旦預けた掛金。

実際に支払われた共済金。

預かり過ぎが発生したら

戻して頂ける、という仕組みです。

総合保障2型は

掛金が 2,000円。

割戻金は31.34%。

ですので

実質の掛金は

1,300円余り、という事になります。

当社では

公的保険

民間保険、さらに、各種共済の組み合わせ

サポートしています。

良いところ取り。です。

2021年7月5日 12:24 PM

|

カテゴリー:FP情報 リスクと保険

https://ganjoho.jp/public/dia_tre/treatment/genomic_medicine/gentest01.html

国立がん研究センター がん情報サービス

がん医療における遺伝子検査

限られた面談時間。

エントリーの際は

事前に知っておいていただくと良いこと

ご案内しています。

可能でしたら

どうぞお目通しの上、当日お越し下さい。

2021年6月16日 12:38 PM

|

カテゴリー:ご相談の前に,当社のサービス,FP情報 リスクと保険

HP右上にございます

こちらのアイコンからお進み下さい(^^

昨夕

随分と以前に

保険見直しでご相談くださった

懐かしいクライアントさまから

お電話。

年数も経ったので

今一度、と

色々と資料などを取り揃えられたそうですが

結局

余計に解らなくなった!?

ということで

ご相談依頼でした。

そうですね・・・

専門用語に加え

どれもこれも

それが必要!と書いてありますし

もしくは

そんなもの要らない!

という逆説もあったり。

持論ですが

保険に

いいも悪いもなく

大切なのは

ご自身に合っているか否かの方が重要です。

専門用語では

「適合性の原則」

と言います。

そして

適合しているか否か?

を判断するためには

収支・保有資産・今後のライフイベント

最低でも、この情報は必要です。

実は

目の前に幾つか並べて

どちらが高い安い、

私は

大義を成さない、と思っております。

要らないものを

安く手に入れても

そもそも

無駄ですから。

真剣に取り組みたい方

あの時聞いておけば

もっと早くに聞いておけば

になりたくない方

どうぞ

門戸を叩いて下さい。

#お金のことを考える時間を無くす為のファイナンシャルプランニング

#SDGs藤オフィスの取り組み[4]質の高い教育を皆んなに

📸

12:30 PM

|

カテゴリー:オフィスの出来事,FP情報 リスクと保険

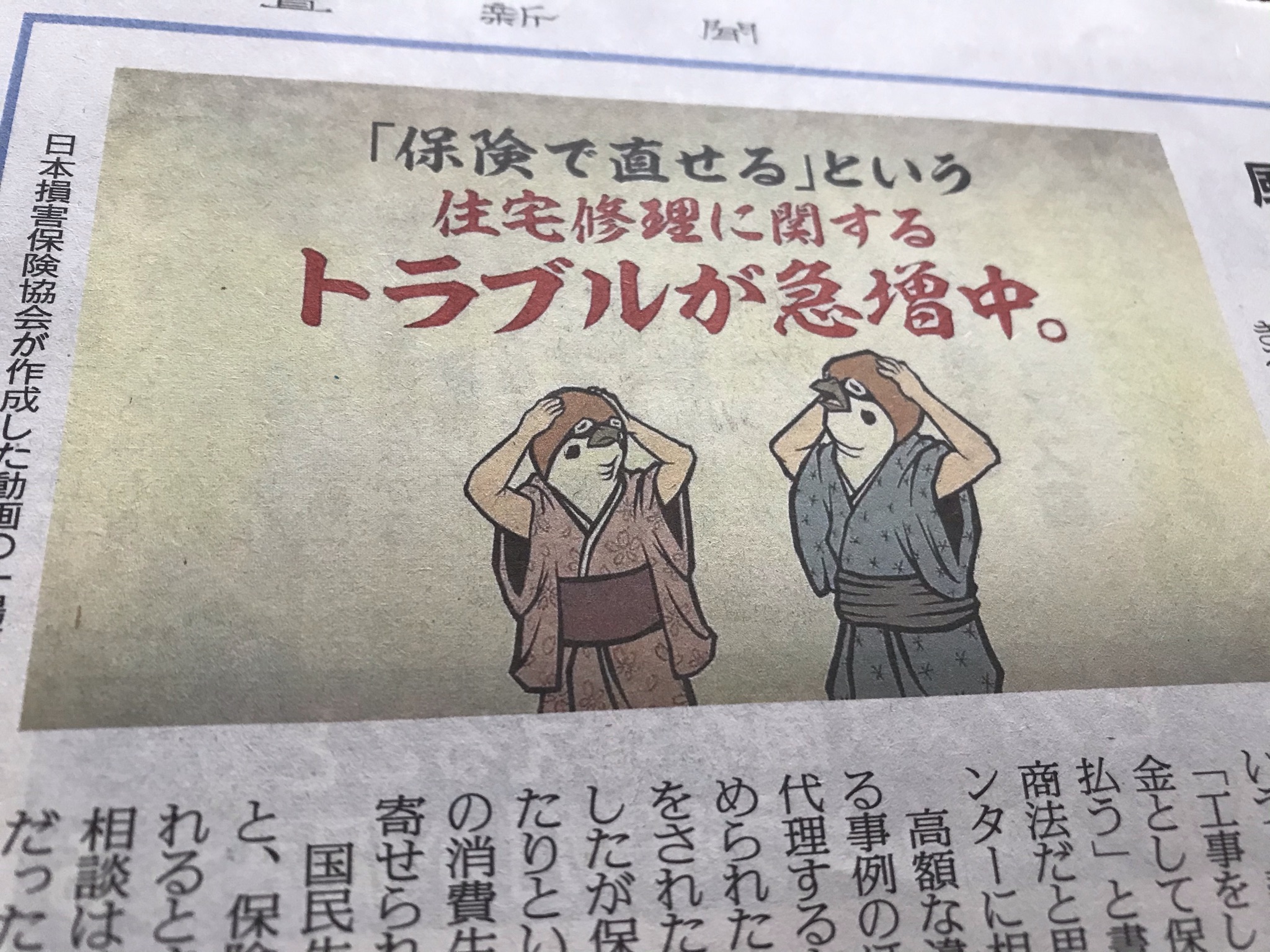

読売新聞朝刊より

当社会員さまは

日々

私からの情報発信(FPレター・オンラインサロン・LINEグループ)で

感覚を研ぎ澄ましておられるので

言わずもがな、かもしれません。

が

実際

非会員さまからは

時折、お尋ねいただくことがあります。

「火災保険に入っていれば、住宅、直せると聞いたんだけど・・・。」

と。

これは

本当に、作り話ではなく

私が受けたご質問。実話です。

もちろん

即断、やめましょう、とお伝えします。

やめましょう、というのは

修理ではなくて

保険適用です。

修理するのは自由です。

経年劣化など

物、ですから、当然、修理が必要な時期が来るわけですから

直すのは自由です。

ですが

保険は

経年劣化を保障するものではございません。

災害や事故など

予期せぬ、偶然で、突発的な被害を保障するための

「助け合い」の仕組みです。

少し話は派生するかもしれませんが

先日

ご自身が加入される医療保険について

生涯保険料と貰える(かもしれない)金額の差が

そんなに無いかも?とご質問を頂戴しました。

唯一

先進医療に該当したならば

ある意味

「モトが取れる」。

お伝えしました。

保険は

そもそも

「モトを取ろう」

という発想がそぐわないものです。

何もなければ有難い。

何かあれば助け合い。

*貯蓄型は別です。

モトを取ろう

得をしよう

保険は

「助け合い」

お忘れなく。

得 を 徳に。

2021年5月12日 9:25 AM

|

カテゴリー:FP情報 リスクと保険

昨日、レター配信したのですが

会員さまが

ある調べ物をされるにあたり

ひとまずネット検索。

検討材料について

否定的な記事だったもので

どうしたものか?と

お尋ねを頂いたエピソードです。

会員皆さまから

ご質問を頂戴する際は

元の記事のURLをお知らせ頂いています。

拝見して納得。

保険代理店さんのサイトですから

民間保険以外の

共済系について

後ろ向きな立て付けでした。

これは

その代理店さんが問題なのではなく

例えば

お車を検討されるとき

トヨタのHPで

日産を勧めるわけがないのと同じ。

ということで

ポジショントークに踊らされぬ様、ご留意下さい。

さて

引き続き

新入会員皆さまの

保険見直しが続いています。

10数年前でしたら

入院の支払い限度日数の超長期を

60日程度に切り上げ

先進医療をつけて

更新ではなく、できれば短期、60歳か65歳ぐらいまでに払い終わる。

これが

スタンダードな見直しでした。

が

あれから随分と時代は変わり。

この数年は

そもそも

入院保険、どうする?

というゼロベースで考えております。

ただし

がん治療については

逆行。

ゼロベースだった10数年前

厳密には、先進医療があればだった時代から

実費型へ。

先ほど

とある

銘柄で

5,000円あまりを

15年掛けてこられた

保険に相当する運用成果を確認しましたら

290万円を超える結果が出ました。

掛け続け

何もなかったら

何も残らない。

もしくは

小さなリスクは

貯蓄で吸収し

いざというハイリスクだけを保険で。

あとは

殖やす。

保険見直し、今昔。

家計、保険、運用。

時代にあったメンテナンス、重要です。

2021年4月6日 5:48 PM

|

カテゴリー:FP情報 リスクと保険

こんばんは まさはしです。

先ほど

所用があり

口座の確認をしましたら…

https://www.netbk.co.jp/contents/company/info/2021/mg_notice_210108_info.html

災害被災地域として

措置が発令されていまして

改めて

事の大きさを痛感しました。

降り積もり

少し融け

また凍る。

そんな道路は

殊更危険。

積雪は

一旦落ち着いた様ですが

この数日

移動は厳重注意。

皆さま

どうぞご安全に。

身のご安全以上に

大切な事はございません!

御身あってこその毎日。

けが、事故などない様に。

何卒

無事に過ごしましょう。

じっ、としている事も

リスクマネジメントです。

2021年1月11日 9:18 PM

|

カテゴリー:FP情報 リスクと保険

こんにちは(^^ まさはしです。

今日は

面談人気の土曜日。

朝一から

早速、保険見直しを。

還付金や祝金、遠い将来の年金、、、

そのもの自体は問題ないのですが

その方、その御世帯に、適正かどうかは別。

ライフプランニングに合っていないと

大切な教育費

目先の支出を借りて

将来の還付金を待つ?という事になってしまいます。

すっきり!整理出来て良かったです。

私の宿題、再設計も完了し

隙間時間に・・・

いか明太子丼(^^v

九州の会員さまよりお贈り頂きました〜〜〜

楽しみで

朝、土鍋で炊き立ての

ご飯茶碗のまま、ご飯を持参。

もぐもぐ・・・

御馳走さまですm(_ _)m

2020年12月19日 12:13 PM

|

カテゴリー:オフィスの出来事,FP情報 リスクと保険

次のページ »