iDeCo65歳まで

運用嫌い?な層の皆さまも

この度の急な円安、物価高で

円預貯金信仰で良いのか?と思っておられることかと

とは言え

i DeCoは、開設にも面倒な手間がかかるので

つい後回し、棚上げになさっている方も多いと思います

が

節税メリットを考えると

面倒や手間も乗り越えられます

2022年10月17日 6:18 PM | カテゴリー:FP情報 資産運用

家計診断ならお任せ!家計のやりくり・節約なら、まさはしFP家計相談所

2022年10月17日 6:18 PM | カテゴリー:FP情報 資産運用

先般

会員さまから

保険提案のセカンドオピニオン依頼到来

ある外貨建て保険

利率が抜群に良くて大人気なので

ご検討ください、と

提案書を頂かれたそう

聞きますと

確かに、耳寄りな数値

設計書を診断させて頂き

ふむふむ

この通貨では

A社でも

B社でも

概ね、水準*%です

確かに高いですね〜、とお話しながら

はた、と目が留まりました

大発見(@@!

同じ利率でも

様々な利率がありまして

高水準を提示する会社は

「予定利率」

他は

「積立利率」

だったのでした

何が大発見かと言いますと

違うものを並べて

比べたつもりになっていた、ということ

予定利率は

そこから、その保険会社の事業経費を更に引いて

契約者の元に還元されますし

積立利率は

既に事業経費を引いた後の利率ですので

その利率がダイレクトに計算の元になります

そこで

予定利率表示の社のものを

手計算で割り戻してみますと

まぁまぁ、結局、どんぐりの背比べ、となりました(^^

利率に興味を持つことは大切です

1,000万円で

1%の違いは

10万円です

マイナポイントで

15,000円!と

世を賑わせていますところ

金利差では

それをはるかに超える見逃される部分が多いかと

預ける

殖やす

借りる(当社会員さまは、人生での借入は、住宅ローンのみがルール)

いずれも

金利差

意識しましょう

昨年来から計画していた

会員さまとの

ひらまつ高台寺へ行こう!プラン

この度

念願叶って実現しました(^^

いつも

お住まいのタワーマンション

ゲストフロアをお手配くださり

今回

久しぶりに訪れると

エントランス、近づくごとに

「帰ってきました〜!」

という

感情が込み上げてきたのは?

こんな素敵なお住まいに

私も住みたい、

願望? (^^

今回も

大変お世話になりました。

お優しい

そして

理解あるご主人さまのおかげで

丸2日間

奥様を拘束、お付き合い頂きました。

ひらまつ高台寺

最高でした!

*タワーマンション、ベランダからの夜景。浮かれて自撮り(^^

会員さまと

ひらまつ株主優待を巡る会

発足の予感。

資産運用

目先の損得に目を凝らすのではなく

人生が豊かになる運用を。

楽しみましょう♬

今日は

念願の

ネット銀行・ネット証券 口座開設デビュー

お手伝いさせて頂きました

おめでとうございます

zoomの画面越しから

喜びの声

その感激が

伝わってきました

申し込みから

初ログインまで

大変だったと思いますが

これから一生

大切な財産になります

使い込むほどに

あの時

諦めずに頑張って良かった!と

必ずや思って頂けると

自信を持ってお手伝いしています

さて

開設、設定の確認を終えたら

次回

入金、積立設定へと進みます

スタートアップは

少々大変ですが

これを乗り越えると

あとはメンテナンスのみ

もう少し

頑張りましょう!

お疲れ様でした

こんにちは。まさはしです。

楽しいGWは

東京オフィスで始まり

締めくくりの瑞龍寺、利休忌茶会

おかげさまで

充実の日々を満喫しました。

会員皆さまから

楽しい報告を頂戴するのも

例年の楽しみ。

とはいえ

ここ2年は

コロナ禍で

お互い静かな報告でしたが。

余談は許さぬとはいえ

一昨年の、戦々恐々とした恐怖とは違い

どう気をつければいいのか?

が

見えてきた分

安心とまでは言えないですが

不安に怯えるとは言い難い心境ではないかと思います。

引き続き

皆んなで気をつけて乗り越えましょう!

さて

今日は

為替について少し。

会員皆さま

ネット銀行をお開きになると

おこづかい、へそくり、がてらに

外貨積立をセッティングすることが多いです。

そう

自動でサクサク。

そしてこの円安傾向。

(何をもって円安というかは、深いですので

長くなるので、今日は控えます)

面談で

ちょっと見ておきましょうか。と

損益状況を確認すると・・・

わぁ〜〜〜い!(^^

皆さん、為替差益、ばっちり!確保。

何もせず

最初に積立設定しただけで。

毎日500円の方もあれば10,000円の方も。

週に1,000円もあり。

さてさて

で、

今、どうするか。

です。

先日

また

会員さまに教えて頂きました。

というのも

自動積立、便利な機能があり

一定の為替レートを設定すると

それ以上の円安では、買い付けを停止、が可能です。

当初、その設定を使っていなかったので

この機会に

設定しましょうか、と検討を提案したところ。

いえ、そういうのは別に。

と。

はた。と。

はい、そうです。

円を外貨にする目的は

決して

為替差益だけが目的ではないです。

保有する通貨の種類を分散する、という

もう一つの大切な目的があり

後者であれば

円安円高、関係ないわけです。

我が家の米ドル

ちょうど、少し大きな買い物に充てるタイミングがあり

円安(傾向)の恩恵を受けたばかりだったもので

通貨分散、という意味での目的

おざなりになりそうなところでした。

へそくり積立で

為替差益を楽しむ。

レート分散で

通貨分散を遂行する。

どちらも

日々の為替レートに右往左往する必要はなく

設定が済めば

あとは市場にお任せ。

資産運用というと

どうしても

PC並べてにらめっこ?

危険?

忙しそう?

というイメージ、ある様ですが

んなことはございません。(^^

むしろ

単一通貨

高金利時代の円

の感覚のまま安心していることの方が リスキーかと。

取り組みたい方

どうぞ門戸を叩いて下さい。

2022年5月13日 4:16 PM | カテゴリー:FP情報 資産運用

今朝

我が家の郵便受けに到来していました

DC(企業型確定拠出年金)

年に一度のお取引明細。

いつも、サイトで確認出来ることとあわせ

我が家は、マネーフォワードに連携しているので

随時見える化設定済み。

ですが

こうして、紙、で改めて観る、のも

時にはいいですね。

さて

同封されていた

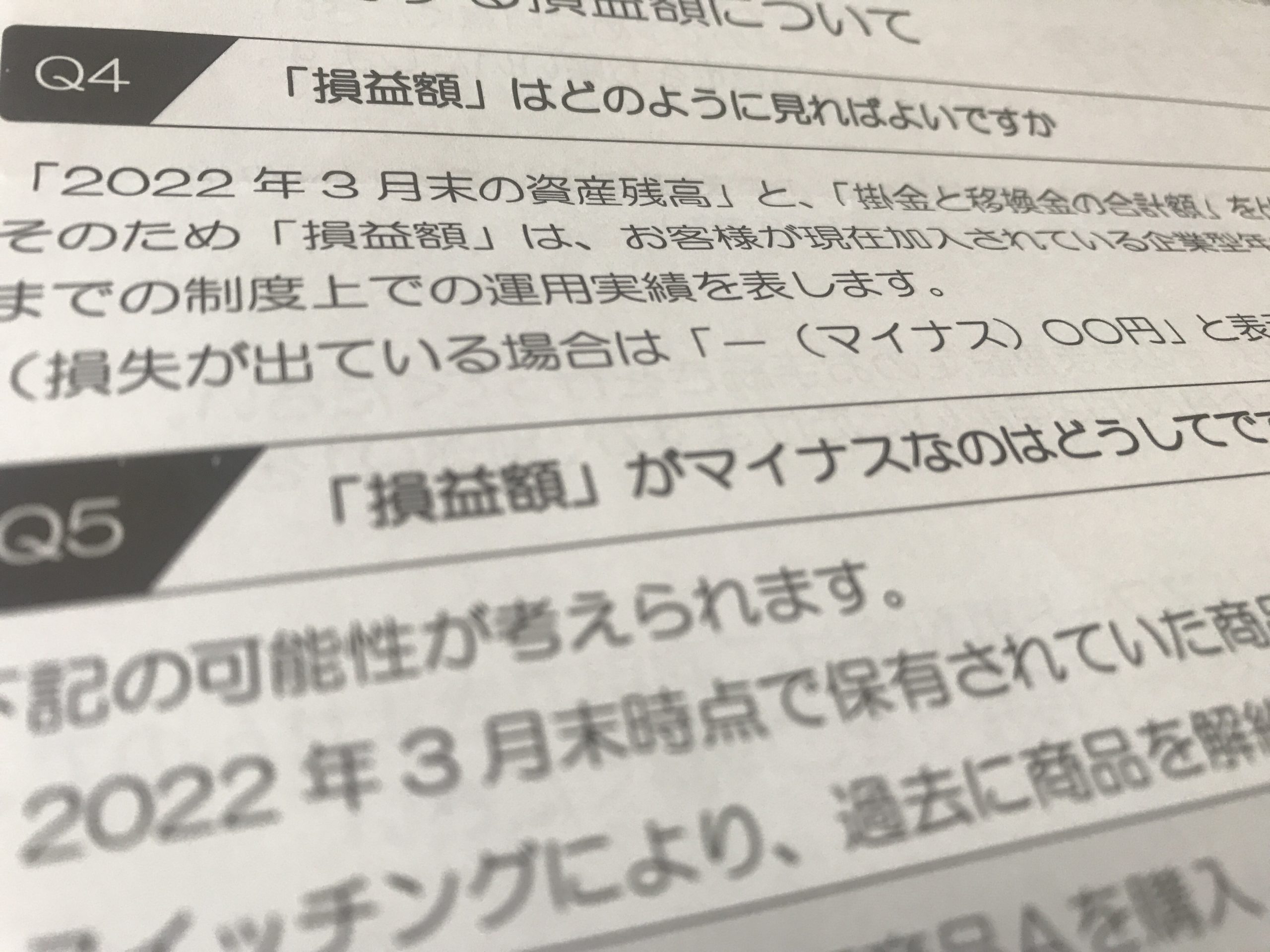

よくあるご質問のリーフレットに目を通すと・・・

「損益額」がマイナスなのはどうしてですか

とあるではないですか。

何と!まぁ。

もし

それを理解されずに

・運用商品を選択されている

としたら

・その選択基準は?

と

疑問が疑問を呼びます

DC

iDeco

に限らず

投資信託、保険商品

そのご選択の根拠は?

と

お尋ねすると

曖昧、もしくは、無い、事が多く

そこが

すっきり理解できると

どんなにかご安心頂けることかと。

よくあるご質問に

このご質問があるということは

まだまだ

私のやるべきことがある

ということ。と実感。

電気

ガソリン

為替

日々

価格は変動しています。

預貯金、金融資産だけ

元本保障が安心、というのは

実は不思議なこと。

どうぞ

門戸を叩いて下さい。

2022年5月3日 8:28 AM | カテゴリー:FP情報 資産運用

ここ最近

会員皆さまから

御子たち名義の

証券、未成年口座開設のお問い合わせが続いています。

入会当時は

預貯金以外

どきどきしながらの

初トライっ!

少しずつ

リスク・リターンを体感頂き

勘が掴んで頂き

すると

当然ですが

お年玉口座

預貯金でいい?と

思われるわけです

先日

カップヌードルの値上げがニュースになっていました

ガソリンは

高騰を続けています

電気やガスにも

もちろん影響があります

教育費は

右肩上がりを継続中です

私たちが

日々支払う価格は

常に流動的

ですのに

預けるお金だけは

(額面が)減りはしないが

増えもしない

という現実

安心

というには

思い込み

かも?

です

私自身

このお仕事をしていなかったら

おそらく

預貯金派でした

恐らく

投資と投機をごちゃ混ぜに認識し

働かず者食うべからず!の精神で

誤解したまま

遠ざけていたと思います

が

5年前

10年前

20年前

とは

時代が違うこと

令和4年の今は

何をしたらいいのか

を

知ったことによって

大切な方には

心底

運用ありき

伝えたい、と思うわけです

未成年口座

中々な手間はかかります

が

開いてしまえば

将来

子どもたちの宝物になります

頑張りましょう!

2022年2月11日 6:48 AM | カテゴリー:FP情報 資産運用

今日の

オンラインサロンでも配信したのですが

入会を検討されている皆さまにも

ぜひ

お伝えしたいポイントなので

こちらでも(^^

日々

研修を受ける側でもありまして

今朝は

冒頭

「ニーズ≠興味」

の話がありました

情報が氾濫する今

(特に◯◯ショックの後は大氾濫が常)

不安を抱える消費者、投資家を煽る情報満載

ただし

投資家の興味が、ニーズであることは

決して イコール ではなく

興味のあるものが

実は

ご自身には相応しくないことも

例えば

流行っているから

流行っていそうだから

よく耳にするし

よく目にするし

だから

安心?と勘違いしてしまうこと

多いのかもしれません

昨年

会員さまのご紹介で来られたビジターさま

ネットで調べたとのこと

「◯◯国株式が、今、いいんですよね。」

と。

まさしく

ニーズ ≠ 興味 の典型パターンです

もちろん

一般の皆さまは

選ぶ術がないわけですので

プロが居る。

プロの役目として

投資家の「知識」「資産」「リスク許容度」を図り

興味ではなく、適合性を見極めることが大切と。

更に私は

そこに

「ライフプラン」「ライフイベント」「家族・親族」

の状況を加えてサポート。

私の使命だな、と聞いていました。

答えは一つではない。

オーダーメイド。

だから個別面談。

2022年1月18日 5:20 PM | カテゴリー:FP情報 資産運用

投資信託いろいろありますね(^^

多くの方は

・手探り

・勧められるがまま

・サイトで上位に表示されたから

といった理由で

選んでいらっしゃるのでは?と存じます

何せ

6,000種に到達するといわれる

日本で購入可能な投資信託

買うことはできても

選ぶための知識を身につける機会が無いという現状

今回

長年の会員さまより

いよいよ!

投資信託、しっかり勉強したいです!と

メッセージを頂戴しました

面談の前に

チャンネルで予習を〜〜とおすすめしました

皆様もご参考となれば嬉しいです♪

2021年11月15日 10:40 AM | カテゴリー:FP情報 資産運用

今回

面談ご予約を頂いた会員さまから

エントリーコメント欄に

事前のご質問を頂戴しました

事前にお尋ねになられたい事を伺っておくと

双方

より充実した面談時間になりますので

推奨します

さて

今回、幾つかのトピックスがあった中

「□□□は□□□よりも優位で万能というのは本当でしょうか?」

という質問がありました。

(□□□だらけですみません(笑 )

何かを否定することになってはいけないので

固有名称は避けさせてください

各□□□は

金融商品のカテゴリです

今回

会員さまは

「ある金融商品***さえ持っておけば万全」

といった情報を得られたとのこと

日頃から

金融に絶対はない、ウマイ話はない

と私が言い続けているので

どうなんでしょう?と

思われた次第です

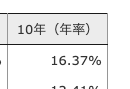

そこで検証です

ご指摘の金融商品

10年のリターンを確認

続いて

当社でサポートしている中の

ある一つの同期間を確認

前者が

何をさて置いても取り入れなければならない唯一無二のもので無いことはわかります

そして

ついでに

ランダムに

この期間限定で優位のもの、という探し方をしてみました

一定期間を切り取って

「ほら!すごいでしょ。」

と

言うは易く

この一番リターンの高かったものを

おすすめしない理由は

会員さまにはお伝えしたのですが

実績は大切ですが

それだけではないもの

選ぶときの

「考え方」

と言いましょうか

保険は

証券、約款を見れば

将来の保障が確実に約束されています

運用は

過去の実績、将来の見通しを統合し

推測をします

言い換えれば

誰とて

確約はできないものです

それを

「こうなります」

と

言えるものではないわけで

なので

「こうなります」

というお話を聞かれたら

その人の想い

なのだ

と思って聞くこと、が大切です