なぜお金を払って相談する必要があるのか?

こんにちは。政橋です。

先ほど

新規ご相談希望の

お問い合わせを頂き

「お金が要るのですか。」

という懐かしい!?響きがあったもので(^^;;

今一度

課金についてお知らせいたします。

ご理解が浸透していない、という事は

私のお知らせ不足なわけなので。

例えば・・・

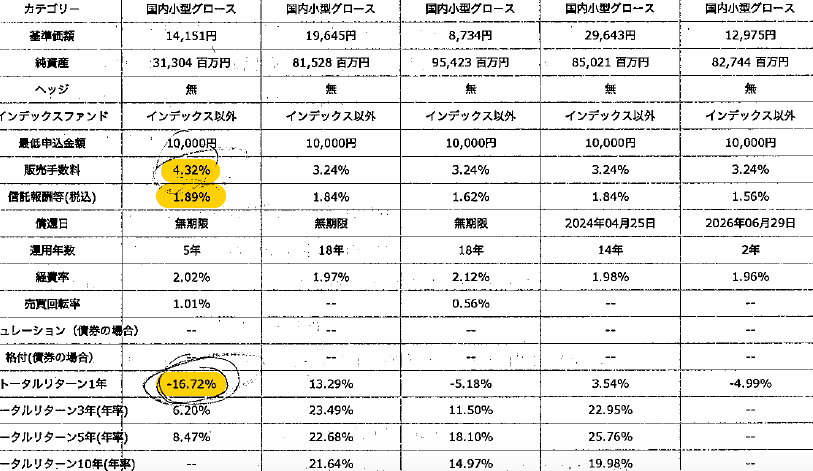

ご紹介のファンド比較画像

ご覧ください。

実例です。

つみたてNISAを希望されて

某機関を訪ねられた際

左覧マーカーのあるファンドを勧められたそう。

販売手数料4.32%

信託報酬1.89%

直近リターン▲16.72%。

そもそもが

つみたてNISA希望だったのに

販売手数料が発生しています?

NISAで積立をしている(させられている)状態でした。

まるで「とんち」みたいな話ですが。

そこで

販売手数料がかからない(ノーロード)

本来の希望

つみたてNISAに見直す為

解約を申し出されたところ

「当行のラインナップは

優れたファンドなので見直す必要はない!」

と謝絶に遭遇。

そこで

よく似たコストのファンドを

ランダムにピックアップして差し上げ

トータルリターンが

直近、3年、5年、共に最下位である当該資料をご持参。

ようやく

先様も解約謝絶の申し訳が立たず

整理出来た。

というお話です。

*続きでいえば

信託報酬

1.89%も1/10水準に、、、

は

またの機会に。

つみたてNISA世代こそ

このコストは大切。

5,000円の積立を

20年間。

ということは

5,000×240回。

5,000円×4.32%=216円 *消費税現行で仮試算

216円×240回=51,840円。

知らぬ間に払うコスト。

月額10,000円なら

単純に倍で10万円余り。

50,000円では

50万円余り。

1回きりのことで無いからこそ

その差額も

どんどん拡がります。

若い方ほど

これから生涯に亘って

この知識を得るか得ないか。

大きな差。

また50代、60代であれば

そもそも既にストックされている単位が大きいので

即効性あり、と云えます。

もちろん

根拠のある手数料であれば

払うべきです。

ただ

このファンドに限っていえば

リターン、シャープレシオ等々

何故、これなのか?という根拠がどうしても見えてきません。

結果的には

勧めた金融機関にとって

有難いコストだった。

かと。

人として

相手のビジネスが成り立つ様に振る舞うのは

顧客として大切なマナーだと思います。

ビジネスは利益の為に行う行為とも言えますし。

利益=責任 という考え方も出来ます。

ただ

そのバランスが大切。

わからない事をいい事に

片一方だけが

利益を享受し

反対側が犠牲になる

というのはよろしくない。

*顧客本位を通り越し

「自分さえ」

というお考えの方は

歓迎せず、、、

というより

私は、お断りです。

相談料・提案科が

「タダ」で有難い、と勘違いし

もっと払っているコスト。

それこそ

無駄ではないでしょうかね。

FP資格者からも

問い合わせ、教示を願われることが多い

当社の課金システム。

誰よりも理解下さっているのは

当社会員の皆様です。

何故課金か。

また

時々広報活動させて頂きます。

2019年2月12日 12:31 PM | カテゴリー:ファイナンシャルプランナーの選び方,当社のサービス