相続対策とは?

(国税庁HPより)

最近、書籍、マネー雑誌、FP業務専門誌等で、

【相続対策】

というキーワードが、多く目につきます。

相続対策とは、一体何ぞや?

私にも関係ある??のかも???

と思っていらっしゃる方も多いと思いますので、

概略をご案内したいと思います。

相続対策は、大きく分けて2種類。

先ずは、

①円滑な相続のための対策

どの財産を、誰に、どの様に、渡すのか? 遺すのか?

相続=死 というワードイメージがあり、

何となく・・・考えたくない。後回しになりがちな分野ですが、

明日、何があるかわからない私達の命。

そう考えると、年齢に関係なく、

万人が、今すぐにでも考えるべき課題です。

次に、

②相続税納税資金確保・節税のための対策

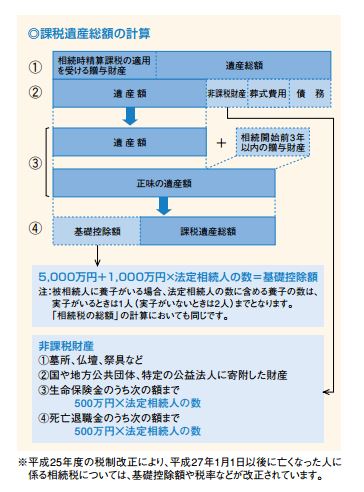

相続税は、課税遺産総額に対して賦課されます。

課税遺産とは、決して、現金預貯金だけではありませんので、

売るわけにはいかない(自宅や、稼動中の社屋など)不動産が大部分であった場合、

納税資金をどう調達するのか?という問題が発生します。

特に今回、平成27年1月、税制改正により、

課税遺産総額を算出するための【基礎控除額】が減額されます。

現在は、5000万円+1000万×法定相続人の数

であったのが、

3000万+600万×法定相続人の数

となります。

妻+子供二人 のケースでしたら、

8000万-4800万=▲3200万の違いとなります。

基礎控除が減る ⇒ 課税遺産総額は増える

という事から、

冒頭でお伝えした通り、

【相続対策】が注目されているわけです。

主な対策として、

■贈与グループ

暦年贈与、相続時精算課税制度、住宅取得資金贈与の特例。

■非課税枠活用グループ

生命保険非課税枠(500万×法定相続人の数)、死亡退職金非課税枠(500万×法定相続人の数)

相続で争うなんて、ドラマか小説の世界・・・と他人事と思わずに、

ぜひ一度、しっかりと考えてみて下さい。

相続が争族になりません様に。

お手伝い出来ることがあれば、どうぞお声をかけて下さい。

2014年6月30日 2:59 PM | カテゴリー:FP情報 相続